E-sprawozdania za 2023 rok. Format, termin, podpisywanie, zatwierdzanie i składanie sprawozdania

Obecnie sprawozdania finansowe składa się wyłącznie w formacie elektronicznym. Czym on jest? Jakie są możliwe formaty e-sprawozdań finansowych? Jak jest podpisać, kto powinien zatwierdzić e-sprawozdanie i gdzie je złożyć? Jakich terminów należy dochować i ostatecznie, jak odczytać takie sprawozdanie finansowe? Sprawdźmy.

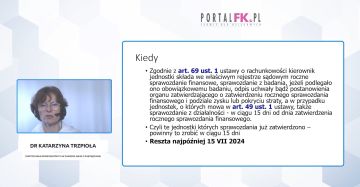

Każda jednostka prowadząca księgi rachunkowe sporządza sprawozdanie finansowe na dzień zamknięcia ksiąg rachunkowych, bądź też inne dni bilansowe określone ustawą z 29 września 1994 r. o rachunkowości (tekst jedn.: Dz.U. z 2023 r. poz. 120 ze zm., dalej: UoR) (art. 45 ust. 1 UoR).

Przez wiele lat sprawozdania finansowe sporządzało się w formie papierowej. W związku z wprowadzonymi zmianami w październiku 2018 roku, sprawozdania finansowe za 2018 rok sporządzane przez spółki, które prowadziły księgi rachunkowe zgodnie z UoR, były w Polsce pierwszymi sprawozdaniami, które należało sporządzić w formie elektronicznej na podstawie art. 45 ust 1f UoR. Sprawozdanie finansowe należy sporządzić w strukturze określonej przez ministra właściwego dla finansów publicznych (art. 45 ust. 1g UoR).

W UoR znajduje się sześć załączników, które określają zakres informacyjny dla sprawozdań finansowych poszczególnych podmiotów gospodarczych:

- załącznik nr 1 - dla jednostek innych niż banki, zakłady ubezpieczeń i zakłady reasekuracji,

- załącznik nr 2 – dla banków,

- załącznik nr 3 – dla zakładów ubezpieczeń i zakładów reasekuracji,

- załącznik nr 4 – dla jednostek mikro,

- załącznik nr 5 – dla jednostek małych,

- załącznik nr 6 – dla jednostek, o których mowa w art. 3 ust. 2 ustawy z 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie, z wyjątkiem spółek kapitałowych, oraz jednostek, o których mowa w art. 3 ust. 3 pkt 1 i 2 tej ustawy.

Dla każdego załącznika utworzono osobną strukturę logiczną, swoisty schemat, który należy uzupełnić w formie elektronicznej. Tak utworzone sprawozdanie finansowe po zapisaniu otrzymuje rozszerzenie XML.

Choć w 2018 wprowadzono obowiązek e-sprawozdań, to wciąż istniała grupa spółek, które nie musiały stosować formatu ustrukturyzowanego XML. Były to jednostki gospodarcze, które przyjęły stosowanie Międzynarodowych Standardów Sprawozdawczości Finansowej (MSSF, dawniej Międzynarodowe Standardy Rachunkowości, MSR). Te jednostki wprawdzie musiały sporządzić sprawozdanie w wersji elektronicznej, ale wystarczyło, że sprawozdania przyjmowały format PDF.

Dopiero od sprawozdań finansowych za 2022 rok uzupełniono obowiązek dla tych jednostek, wprowadzając artykuły 45 ust. 1ga oraz 1h, który wymaga stosowania ustrukturyzowanego formatu przeszukiwanego, zgodnie z rozporządzeniem Komisji Unii Europejskiej 2019/815. Sprawozdania finansowe sporządzane zgodnie z tymi wymogami mają rozszerzenie XHTML.

Zatem od 2022 roku wszystkie sprawozdania finansowe w Polsce są sporządzane w formacie ustrukturyzowanym – XML albo XHTML.

Po przeczytaniu tekstu dowiesz się:

- Jakie są formaty e-sprawozdań oraz jak je odczytać;

- Kto i jak podpisuje oraz zatwierdza e-sprawozdanie finansowe 2023;

- Gdzie należy złożyć e-sprawozdanie finansowe;

- Jakie są terminy na wykonanie poszczególnych czynności związanych z e-sprawozdaniami za 2023 rok.

Sprawdź inne komentarze ekspertów dotyczące sprawozdań finansowych:

Jakie można zastosować uproszczenia w sporządzaniu sprawozdań finansowych za 2023 rok

Elementy sprawozdania finansowego. Jak przygotować sprawozdanie za 2023 rok

Oglądaj szkolenia online:

Uproszczenia w sprawozdaniu w zakresie ujmowania aktywów i pasywów oraz w wycenie za 2023 roku

Środki trwałe w sprawozdaniu finansowym – na co zwrócić uwagę

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad z zakresu podatków dochodowych, VAT, rachunkowości, ZUS oraz prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad z zakresu podatków dochodowych, VAT, rachunkowości, ZUS oraz prawa pracy

-

Ponad 3 000 narzędzi: kalkulatorów, wzorów dokumentów, formularzy, szkoleń i porad wideo

Ponad 3 000 narzędzi: kalkulatorów, wzorów dokumentów, formularzy, szkoleń i porad wideo

Jeśli posiadasz konto - zaloguj się

Sprawdź, co oferuje Portal FK »

Uzyskaj dostęp do całego portalu na 14 dni za 19,90 zł netto (24,48 zł brutto) »Jeśli nie posiadasz pełnego dostępu do portalu, możesz wykupić dostęp jednorazowy do wybranego dokumentu.

PayU » 49.90 zł netto (61.38 zł brutto)Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip