Sprawozdanie finansowe za 2023 – szkolenia, komentarze, wzory

To już ostatni moment na sporządzenie sprawozdania finansowego za 2023 rok w przypadku jednostek, w których rok obrotowy zakończył się 31 grudnia 2023 r. Skorzystaj z naszych wskazówek, aby bezbłędnie przygotować sprawozdanie za 2023 rok.

W Portalu FK przygotowaliśmy komentarze ekspertów, które pomogą Ci sprawnie przygotować sprawozdanie finansowe za 2023 rok. Polecamy:

- Jakie można zastosować uproszczenia w sporządzaniu sprawozdań finansowych za 2023 rok

- Elementy sprawozdania finansowego. Jak przygotować sprawozdanie za 2023 rok

Oglądaj szkolenia online dotyczące sprawozdania finansowego za 2023:

- Uproszczenia w sprawozdaniu w zakresie ujmowania aktywów i pasywów oraz w wycenie za 2023 roku

- Środki trwałe w sprawozdaniu finansowym – na co zwrócić uwagę

- Jak krok po kroku wysłać sprawozdanie do KRS

- Sprawozdanie finansowe – który załącznik wybrać

Więcej szkoleń video z rachunkowości>>>

Pobierz wzory:

Jakie są elementy sprawozdania finansowego za 2023

Podstawowymi elementami sprawozdania finansowego są:

- bilans,

- rachunek zysków i strat,

- informacja dodatkowa, obejmująca wprowadzenie do sprawozdania finansowego oraz dodatkowe informacje i objaśnienia.

Ponadto jednostki gospodarcze mogą zostać zobowiązane do sporządzenia dodatkowych elementów sprawozdania finansowego:

- zestawienia zmian w kapitale własnym

- rachunku przepływów pieniężnych,

Niektóre jednostki składają też sprawozdanie z działalności.

Więcej na ten temat czytaj w tekście:

Elementy sprawozdania finansowego. Jak przygotować sprawozdanie za 2023 rok

Jaki jest format sporządzania sprawozdania finansowego

Ustawa o rachunkowości przewiduje:

- załącznik nr 1 - dla jednostek innych niż banki, zakłady ubezpieczeń i zakłady reasekuracji,

- załącznik nr 2 – dla banków,

- załącznik nr 3 – dla zakładów ubezpieczeń i zakładów reasekuracji,

- załącznik nr 4 – dla jednostek mikro,

- załącznik nr 5 – dla jednostek małych,

- załącznik nr 6 – dla jednostek, o których mowa w art. 3 ust. 2 ustawy z 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie, z wyjątkiem spółek kapitałowych, oraz jednostek, o których mowa w art. 3 ust. 3 pkt 1 i 2 tej ustawy.

Kiedy jednostka zastosuje uproszczenie w sprawozdaniu finansowym za 2023

Przygotowując sprawozdanie finansowe, niektóre jednostki mogą skorzystać z uproszczeń. W Portalu FK wyjaśniamy, kiedy można podawać mniejszy zakres danych w sprawozdaniu.

Sprawdź:

Jakie można zastosować uproszczenia w sporządzaniu sprawozdań finansowych za 2023 rok

Oglądaj szkolenia online:

Jakie są terminy porządzenia sprawozdania finansowego

|

Sprawozdanie finansowe terminy. Harmonogram czynności w związku z zamknięciem roku obrotowego 2023 |

||

|

Czynność |

Uwagi |

Termin |

|

Sporządzenie sprawozdania finansowego za 2023 rok |

Sprawozdanie finansowe za 2023 rok należy przygotować w postaci elektronicznej. W formie ustrukturyzowanej (tj. formacie XML); sporządzają je jednostki wpisane do rejestru przedsiębiorców KRS, jak również podatnicy pdof niewpisani do rejestru przedsiębiorców KRS (w tym fundacje i stowarzyszenia, które nie prowadzą działalności gospodarczej). |

Nie później niż w ciągu 3 miesięcy od dnia bilansowego, tj. 31 marca |

|

Podpisanie sprawozdania finansowego za 2023 rok |

Sprawozdanie finansowe powinno zostać podpisane – wraz ze złożeniem daty podpisu – przez osobę, której powierzono prowadzenie ksiąg rachunkowych, a także kierownika jednostki. Może to być kwalifikowany podpis elektroniczny, podpis zaufany lub podpis osobisty (w e–dowodzie osobistym). |

Po sporządzeniu rocznego sprawozdania finansowego, nie później niż do 31 marca |

|

Udostępnienie sprawozdania finansowego za 2023 rok |

Spółki z o.o., towarzystwa ubezpieczeń wzajemnych, towarzystwa reasekuracji wzajemnej, spółki akcyjne oraz spółdzielnie są obowiązane udostępnić wspólnikom, akcjonariuszom lub członkom sprawozdanie finansowe i sprawozdanie z działalności jednostki, a jeżeli sprawozdanie finansowe podlega obowiązkowi badania – także sprawozdanie z badania. |

Najpóźniej na 15 dni przed zgromadzeniem wspólników, walnym zgromadzeniem akcjonariuszy lub walnym zgromadzeniem członków |

|

Zatwierdzenie sprawozdania finansowego za 2023 rok |

Organ zatwierdzający zatwierdza po rozpatrzeniu sprawozdanie. Oznacza to, że organ zatwierdzający jednostki uznał, iż odzwierciedla ono rzetelnie i jasno sytuację majątkową, finansową oraz wynik finansowy jednostki. |

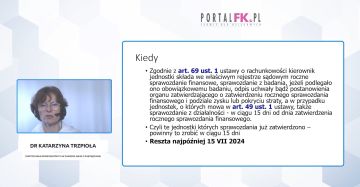

W ciągu 6 miesięcy od dnia bilansowego |

|

Podział lub pokrycie wyniku finansowego za 2023 rok |

Podział lub pokrycie wyniku finansowego netto jednostek niezobowiązanych do poddania badaniu rocznego sprawozdania finansowego może nastąpić po zatwierdzeniu sprawozdania finansowego przez organ zatwierdzający. Natomiast gdy sprawozdanie podlega badaniu, to podział lub pokrycie wyniku finansowego netto mogą nastąpić po zatwierdzeniu sprawozdania finansowego przez organ zatwierdzający, poprzedzonego wyrażeniem przez biegłego rewidenta opinii o tym sprawozdaniu bez zastrzeżeń lub z zastrzeżeniami. |

Po zatwierdzeniu sprawozdania finansowego |

|

Złożenie sprawozdania finansowego za 2023 rok do KAS |

Dotyczy tylko podatników CIT, którzy nie figurują w rejestrze przedsiębiorców KRS. Za pomocą środków komunikacji elektronicznej składają szefowi Krajowej Administracji Skarbowej sprawozdanie wraz ze sprawozdaniem z badania, w terminie 15 dni od daty zatwierdzenia rocznego sprawozdania finansowego, a spółki – także odpis uchwały zgromadzenia zatwierdzającej sprawozdanie finansowe. Składa się wyłącznie zatwierdzone sprawozdania finansowe. |

15 dni po zatwierdzeniu, nie później niż do 15 lipca |

|

Złożenie sprawozdania finansowego za 2023 rok oraz innych dokumentów do KRS |

Złożenie sprawozdania z wymaganymi dokumentami następuje przez zgłoszenie za pośrednictwem systemu teleinformatycznego udostępnionego do tego celu przez ministra sprawiedliwości. Zgłoszenie opatruje kwalifikowanym podpisem elektronicznym, podpisem zaufanym albo podpisem osobistym co najmniej jedna osoba fizyczna, której numer PESEL jest ujawniony w rejestrze, wpisana, jako uprawniona samodzielnie lub łącznie z innymi osobami do reprezentowania podmiotu, prokurent, syndyk, zarządca w postępowaniu restrukturyzacyjnym albo likwidator. |

W ciągu 15 dni od dnia zatwierdzenia sprawozdania finansowego, nie później niż do 15 lipca |

|

Złożenie do ogłoszenia w Monitorze Sądowym i Gospodarczym sprawozdania finansowego za 2023 rok |

Kierownik jednostki nieobjętej wpisem do KRS, której sprawozdanie finansowe podlegało obowiązkowemu badaniu przez biegłego rewidenta na podstawie art. 64 ustawy dotyczy przede wszystkim osób fizycznych prowadzących działalność gospodarczą. |

W ciągu 15 dni od dnia zatwierdzenia sprawozdania finansowego, nie później niż do 15 lipca |

*założono że rok obrachunkowy pokrywa się z rokiem kalendarzowym

Zobacz też:

Rachunek przepływów finansowych (cash flow) – jakie są metody sporządzania

6 przykładów dotyczących rozliczania kosztów na przełomie roku. Sprawdź skutki podatkowo-rachunkowe

Dane finansowe a prawa i obowiązki z ustawy o rachunkowości - zestawienie

Czy trzeba składać oświadczenie o braku obowiązku sporządzenia rocznego sprawozdania finansowego

Wycena aktywów i pasywów – poznaj metody, aby prawidłowo sporządzić sprawozdanie

O co pytają księgowi w zakresie sprawozdań finansowych

W Portalu FK publikujemy porady naszych Czytelników. Wiele z nich dotyczy sprawozdań finansowych za 2023 rok.

Polecamy:

Księgi zamknięte a różnice inwentaryzacyjne nierozliczone na czas – co zrobić

Jak ujmować koszty operacyjne podstawowej działalności gospodarczej w wariancie porównawczym

Jak ująć w bilansie i rachunku zysków i strat odpis na fundusz remontowy

Czy można podnieść wartość nieruchomości prezentowanej w bilansie likwidacyjnym

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip